保険会社から提示された示談金を見て「これって本当に妥当な額なの?」と疑問に感じてはいませんか?

ネットで似たような事例を検索してみると「自分が保険会社から提示された額よりずっと高い!」と驚き「ネットの情報が盛られているのでは?」と疑いたくなるかもしれません。

しかし、その金額の差には明確な理由があります。

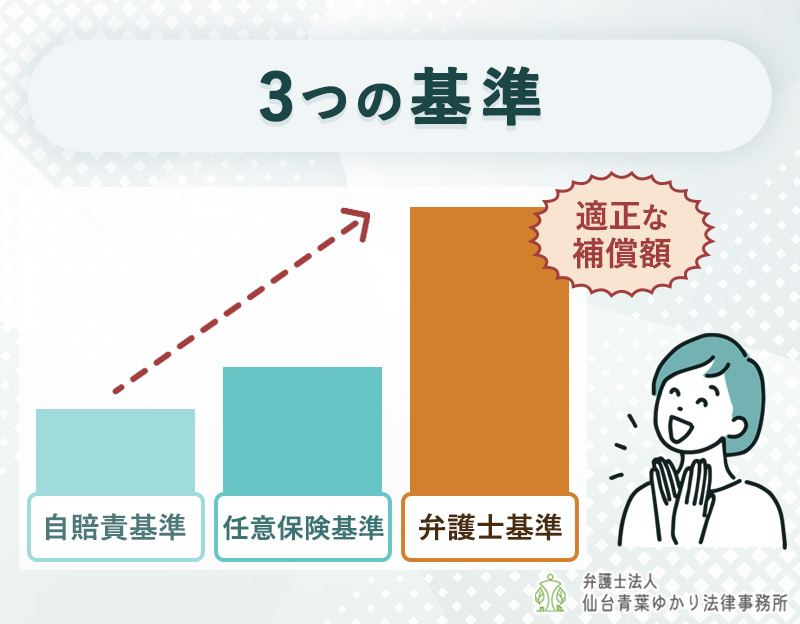

意外と知られていませんが、交通事故の慰謝料を決める基準には、金額の低い順に「自賠責基準」「任意保険基準」そして最も高い「弁護士(裁判)基準」の3つがあります。ここで注意が必要なのは、弁護士が交渉に入らない限り、保険会社が自ら「弁護士基準」の金額を提示してくることはまずないという点です。

この記事では、適正な慰謝料を受け取るために知っておくべき「3つの基準」と、自賠責基準と弁護士基準の比較を分かりやすく解説します。

交通事故慰謝料:3つの基準

交通事故の慰謝料には3つの基準があり、それぞれ次の通りです。

- 自賠責基準

-

自賠責保険の損害額算定の基準

- 任意保険基準

-

各保険会社が個別に定めた支払い基準

- 弁護士(裁判)基準

-

過去の裁判例に基づく最も高額で適正な基準

自賠責基準とは

自賠責保険は、すべての自動車・バイクに加入が義務付けられている「強制保険」です。加入した覚えがない方もいるかと思いますが、車両の購入時に加入し車検の度に更新されています。自賠責保険に未加入の場合は「1年以下の懲役または50万円以下の罰金」に加え、「違反点数6点で免許停止処分」となります。

自賠責基準とは、自賠責保険が交通事故の被害者に支払う賠償額を定めた基準のことです。自賠責基準では、保険金支払いの限度額が低く設定されています。

| 補償内容 | 限度額 |

|---|---|

| 傷害による損害 | 120万円 |

| 死亡による損害 | 被害者1人につき3,000万円 |

| 後遺障害による損害 | 4,000万円 |

| 補償内容 | 限度額 |

|---|---|

| 傷害による損害 | 120万円 |

| 死亡による損害 | 被害者1人につき 3,000万円 |

| 後遺障害による損害 | 4,000万円 |

- 治療関係費

- 文書料

- 休業損害

- 慰謝料

- その他の費用

入院慰謝料は、傷害による損害に含まれ「日額4,300円」が支払われます。

- 葬儀費

- 逸失利益

- 慰謝料

死亡慰謝料は、死亡による損害に含まれ「400万円~1,350万円」が支払われます。

- 逸失利益

- 慰謝料など

後遺障害慰謝料は、後遺障害による損害に含まれ後遺障害等級に応じて支払われます。

| 後遺障害等級 | 自賠責基準 |

|---|---|

| 第1級(要介護) | 1,650万円 |

| 第2級(要介護) | 1,203万円 |

| 第1級 | 1,150万円 |

| 第2級 | 998万円 |

| 第3級 | 861万円 |

| 第4級 | 737万円 |

| 第5級 | 618万円 |

| 第6級 | 512万円 |

| 第7級 | 419万円 |

| 第8級 | 331万円 |

| 第9級 | 249万円 |

| 第10級 | 190万円 |

| 第11級 | 136万円 |

| 第12級 | 94万円 |

| 第13級 | 57万円 |

| 第14級 | 32万円 |

| 後遺障害等級 | 自賠責基準 |

|---|---|

| 第1級 (要介護) | 1,650万円 |

| 第2級 (要介護) | 1,203万円 |

| 第1級 | 1,150万円 |

| 第2級 | 998万円 |

| 第3級 | 861万円 |

| 第4級 | 737万円 |

| 第5級 | 618万円 |

| 第6級 | 512万円 |

| 第7級 | 419万円 |

| 第8級 | 331万円 |

| 第9級 | 249万円 |

| 第10級 | 190万円 |

| 第11級 | 136万円 |

| 第12級 | 94万円 |

| 第13級 | 57万円 |

| 第14級 | 32万円 |

加害者が任意保険に加入している場合は、自賠責保険の補償額を超える金額を任意保険会社が支払うことになります。

自賠責保険の補償額を超える割合は、死亡事故の場合は約94%、傷害事故の場合は15~20%となります。

参考:2024年度 自動車保険の概況(損害保険料率算出機構)

任意保険基準とは

任意保険は、民間の保険会社(ソニー損害保険、三井ダイレクト損害保険など)が提供している自動車保険であり、各社が独自に定めている保険金の支払い基準を任意保険基準と呼びます。

自賠責保険だけではカバーしきれない損害を補償します。一般的に、自賠責基準よりは高く、弁護士基準よりは低く設定されています。加入は任意となっているため、自賠責保険とは異なり全ての人が加入しているわけではありません。

車種別・地域別の加入率

| 車種 | 加入率(普及率) |

|---|---|

| 自家用 普通乗用車 | 83.1% |

| 自家用 小型乗用車 | 79.3% |

| 軽四輪乗用車 | 78.6% |

| 二輪車(バイク) | 47.0% |

地域によっても任意保険の加入率は開きがあり、トップは富山県で92.5%、最下位は沖縄県で80.2%です。ちなみに宮城県は91.5%で加入率では全国7位となっています。

車種別・地域別の加入率は「2024年度 自動車保険の概況(損害保険料率算出機構)」の統計データから算出しました。

任意保険基準は、具体的な計算方法や算定表が外部に公開されていません。そのため、提示された金額の内訳は分かっても、その根拠となる基準が妥当かどうかを判断するのが難しくなっています。

提示された内訳や金額に納得がいかない場合は、弁護士に依頼して任意保険基準ではなく、適正で最も高額な「弁護士基準」をベースに交渉を行うことをおすすめします。

弁護士(裁判)基準とは

弁護士基準とは、過去の膨大な判例に基づき作成された、裁判所が損害額を算定する際に参考にする基準です。

「もし裁判を起こしたら、裁判所はこの金額を認めるだろう」という法的正当性の高い金額であり、3つの基準の中で最も高額になります。

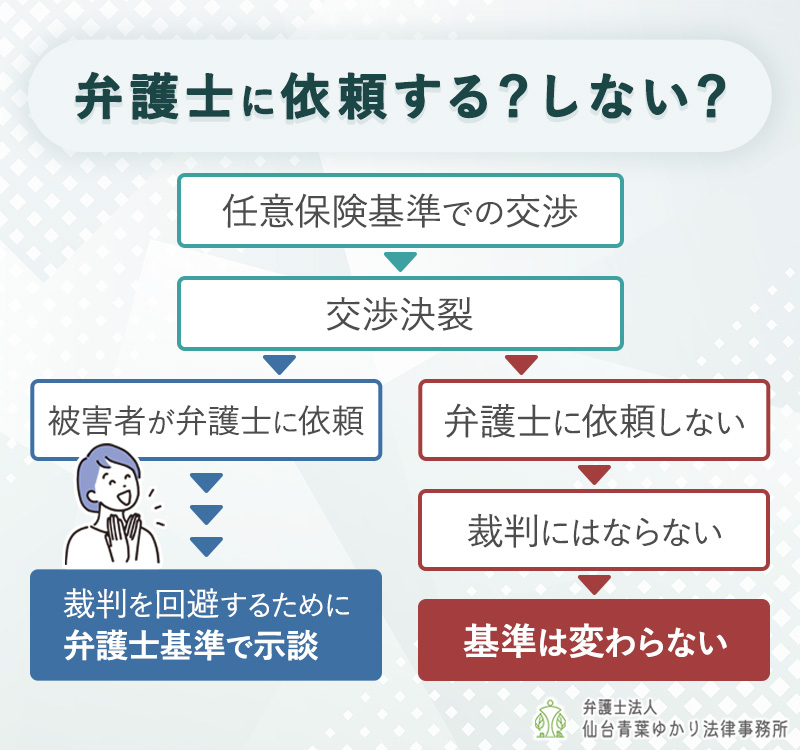

「弁護士基準が一番高いなら、その基準を元に保険会社と交渉したらよいのでは?」と考えがちですが、弁護士が代理人となっていない場合、保険会社は弁護士基準での示談交渉はしてくれません。

自賠責基準と弁護士基準の比較

弁護士基準がどれくらい高いかは、自賠責基準と比較すると金額の違いがよくわかります。自賠責基準と弁護士基準の主要な違いを、以下の表にしました。一部だけを見ても弁護士基準の算定額が大きいことがわかります。

| 補償内容 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 入院慰謝料 | 約3万円/週 | 約8万円/週 |

| 約13万円/月 | 35万円(軽傷)/月 53万円(重傷)/月 | |

| 傷害による損害 | 上限120万円 | 上限なし |

| 死亡慰謝料 | 上限1,350万円 | 2,000~2,800万円 |

| 後遺障害による損害 | 上限4,000万円 | 上限なし |

| 補償内容 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 入院慰謝料 | 約3万円/週 | 約8万円/週 |

| 約13万円/月 | 軽傷 35万円/月 重症 53万円/月 | |

| 傷害 による損害 | 上限 120万円 | 上限なし |

| 死亡慰謝料 | 上限 1,350万円 | 2,000~ 2,800万円 |

| 後遺障害 による損害 | 上限 4,000万円 | 上限なし |

| 後遺障害等級 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 第1級(要介護) | 1,650万円 | 2,800万円 |

| 第2級(要介護) | 1,203万円 | 2,370万円 |

| 第1級 | 1,150万円 | 2,800万円 |

| 第2級 | 998万円 | 2,370万円 |

| 第3級 | 861万円 | 1,990万円 |

| 第4級 | 737万円 | 1,670万円 |

| 第5級 | 618万円 | 1,400万円 |

| 第6級 | 512万円 | 1,180万円 |

| 第7級 | 419万円 | 1,000万円 |

| 第8級 | 331万円 | 830万円 |

| 第9級 | 249万円 | 690万円 |

| 第10級 | 190万円 | 550万円 |

| 第11級 | 136万円 | 420万円 |

| 第12級 | 94万円 | 290万円 |

| 第13級 | 57万円 | 180万円 |

| 第14級 | 32万円 | 110万円 |

| 後遺障害等級 | 自賠責基準 | 弁護士基準 |

|---|---|---|

| 第1級 (要介護) | 1,650万円 | 2,800万円 |

| 第2級 (要介護) | 1,203万円 | 2,370万円 |

| 第1級 | 1,150万円 | 2,800万円 |

| 第2級 | 998万円 | 2,370万円 |

| 第3級 | 861万円 | 1,990万円 |

| 第4級 | 737万円 | 1,670万円 |

| 第5級 | 618万円 | 1,400万円 |

| 第6級 | 512万円 | 1,180万円 |

| 第7級 | 419万円 | 1,000万円 |

| 第8級 | 331万円 | 830万円 |

| 第9級 | 249万円 | 690万円 |

| 第10級 | 190万円 | 550万円 |

| 第11級 | 136万円 | 420万円 |

| 第12級 | 94万円 | 290万円 |

| 第13級 | 57万円 | 180万円 |

| 第14級 | 32万円 | 110万円 |

なぜ「弁護士基準」が最も高くなるのか?

保険会社は営利企業であるため「支払う保険金を最小限に抑えたい」という思惑が働きます。示談交渉は双方の合意さえあれば成立するため、保険会社側からあえて高額な賠償を提示することはありません。

通常、交通事故の被害者は示談金の相場に関する知識が乏しいため、交渉は「任意保険基準」から始まります。この段階で示談を成立させることは、保険会社にとって最もコストを抑えることにつながります。

たとえ当初の提示額で交渉が決裂したとしても、被害者本人が交渉を続ける限り大幅な増額は見込めません。弁護士が介入していない以上、保険会社は「実際に裁判まで発展する可能性は極めて低い」と考えるため、わずかな上乗せを提示して妥協を誘います。

一方で、弁護士が代理人となれば保険会社は裁判になることを強く警戒します。敗訴して高額な弁護士基準の賠償金や裁判費用を支払わされるくらいなら、示談の段階で弁護士基準を受け入れたほうが損失が少ないと判断するのです。こうした保険会社の思惑があるからこそ、弁護士基準で示談交渉をすることで損害賠償金が最も高くなります。

まとめ

交通事故の慰謝料算定には「自賠責基準」「任意保険基準」「弁護士(裁判)基準」という3つの基準が存在します。保険会社からの提示額が低いのは、任意保険基準で算出されているためです。

弁護士に依頼することで「弁護士基準」での交渉が可能になることは、大きなメリットです。事故で辛い思いをされた皆様が、さらに不当な示談金で傷つくようなことはあってはなりません。

「法律事務所は敷居が高い」と思われがちですが、仙台青葉ゆかり法律事務所は交通事故被害に遭われた方の心強い味方でありたいと考えています。適正な損害賠償金を受け取るためにも、お気軽にご相談ください。