交通事故の被害に遭い、怪我の治療のために仕事を休まざるを得なくなった場合、その期間の減収は「休業損害」として加害者側に請求することができます。

休業損害とは、傷害事故によって被害者が治療または療養のために仕事を休むことや不十分な就業を余儀なくされたことによって、症状固定時期までの間に生じた収入の減少のこと

会社員などの給与所得者であれば、勤務先に「休業損害証明書」を書いてもらうことで金額を証明できます。しかし、自営業者(個人事業主)の場合は、収入の証明や計算方法が複雑になりやすく、保険会社との間でトラブルが生じがちです。

自営業者の中には、確定申告をしていない方や、税金を抑えるために過少申告をしている方、あるいは赤字経営で減収がない方などもいます。このように、自営業という働き方の性質上、給与所得者とは違った形で休業損害を算定することになります。

今回は、自営業者(個人事業主)の方が交通事故に遭った際の休業損害の計算方法や、必要となる証明書類、よくある疑問についてわかりやすく解説します。この記事では、自営業者の休業損害について掘り下げて書いていますが、休業損害の全体像を知りたい方は以下の記事も併せてご覧ください。

自営業者(個人事業主)とは

法律や税務上の厳密な定義もありますが、交通事故の休業損害の実務においては、「会社や組織に雇われて給与を得ている人(給与所得者)以外の、個人で事業を営んでいる人」を広く指します。

- 店舗経営者(個人で経営している方など)

- 職人(一人親方など)

- フリーランス

- 専門職(弁護士、税理士など)

- 農林漁業者

よく混同されがちですが、「会社の社長(代表取締役)」や「取締役」などの会社役員は、自営業者には含まれません。会社役員の休業損害は以下の記事を参考にしてください。

参考:会社役員(経営者など)の休業損害について

自営業者の休業損害の計算方法

「休業損害の基礎知識」の記事でもご紹介した通り、休業損害は以下のシンプルな算定式で計算されます。

休業損害=1日当たりの基礎収入×休業日数

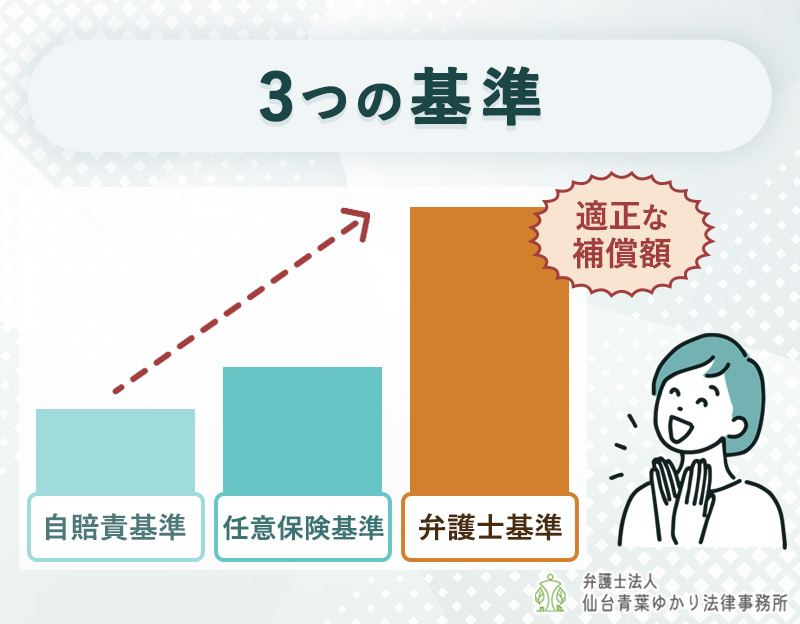

自営業者(個人事業主)の「1日当たりの基礎収入」の計算方法は、加害者側の自賠責保険を使うか、弁護士基準(裁判基準)で請求するかによって大きく異なります。

- 自賠責基準

-

自賠責保険の損害額算定の基準

- 任意保険基準

-

各保険会社が個別に定めた支払い基準

- 弁護士(裁判)基準

-

過去の裁判例に基づく最も高額で適正な基準

| 自賠責基準 | 弁護士基準 | |

|---|---|---|

| 1日当たりの基礎収入 | 原則 6,100円 上限 19,000円 | 前年度の確定申告の所得を基準として算定する。 |

| 休業日数 | 実際に仕事を休んだ日数 | 実際に仕事を休んだ日数 |

| 特徴 | 一律で計算されるため、平均以上の収入がある人は損をする可能性が高い。 | 実質的な収入をベースにするため、実損害をしっかりカバーできる。 |

自営業者の1日当たりの基礎収入

自営業者(個人事業主)の1日当たりの基礎収入は、前年度の確定申告の所得を基準として算定します。年度によって大きく所得が変わる場合は、事故前3年間の平均所得から算定する場合もあります。

自営業者の休業損害を計算する際に、前年度の所得だけで計算してしまうと実際の損害をカバーできないケースがあります。具体的には「怪我で店舗を営業できない期間も、店舗の家賃を払い続けなければならない」といったケースがこれにあたります。そのため、自営業者の場合は、事業を維持するための経費(固定費)も含めて1日当たりの基礎収入を算定します。

基礎収入=(前年の申告所得額+休業中も発生した固定費)÷365日

- 店舗や事務所の家賃

- 従業員の人件費

- 減価償却費

- リース料、火災保険料など

自営業者の休業日数

会社員であれば、勤務先が作成する「休業損害証明書」によって休業日数が明確になりますが、自営業者の場合はそうはいきません。また、入院しているような場合でもない限り、無理をしてでも仕事をしてしまうのが、自営業者の性でもあります。

このような事情があるため、自営業者の休業日数は低く見積もられてしまう傾向があります。そのせいで休業損害額も低くなってしまう可能性があります。適正な補償を受けるために診断書に就労制限の指示を書いてもらったり、業務に支障が出た客観的な証拠(売上減少、外注費増加などのデータ)を残しておくことを心がけてください。

自営業者の休業損害でよくある疑問

自営業者が適正な休業損害を請求するために

サラリーマンであれば「休業損害証明書」1枚で解決することも、自営業者(個人事業主)の場合はそう簡単にはいきません。保険会社は、少しでも支払いを抑えるために「自賠責基準の1日6,100円」を提示してきたり「赤字だから出せません」と一方的に突っぱねてきたりすることが多々あります。

しかし、弁護士が介入し、事業の実態から休業損害を算定することによって、受け取れる補償額が増額するケースは珍しくありません。

「保険会社の提示額に納得がいかない」という方は、ぜひ一度、交通事故の解決実績が豊富な仙台青葉ゆかり法律事務所へお気軽にご相談ください。丁寧にお話を伺い、あなたの事業と生活を守るための最適なサポートをいたします。