交通事故に遭い、怪我の治療のために仕事を休まざるを得なくなったら「休んだ分の給料はどうなるのだろう?」と不安になってしまうのも当然です。交通事故のせいで仕事を休み、減少してしまった収入(または有休休暇の利用など)は「休業損害」として加害者側に請求することができます。

「休業損害はいくらもらえるのか?」は、多くの方が最も気になるポイントですが、働き方や収入、算定基準、休業日数などによって決まるため一律「〇円もらえる」とお伝えすることはできません。

この記事を読むと、休業損害の基本的な仕組みや計算方法はもちろん、労災保険の休業補償とはどう違うのか?といった疑問まで、一通りの知識が身に付きます。また、働き方に応じた詳しい解説は別記事でもご紹介していますので、ぜひ併せてお読みください。

休業損害とは?

休業損害とは、傷害事故によって被害者が治療または療養のために仕事を休むことや不十分な就業を余儀なくされたことによって、症状固定時期までの間に生じた収入の減少のこと

会社員やパートなどの給与所得者は「交通事故が原因で仕事を休んだ」ことがわかりやすいのですが、家事従事者(専業主婦・主夫)や、無職でも既に内定があったり求職活動中であることが証明できる場合は、休業損害が認められる可能性があります。

休業損害の基本的な計算方法

休業損害は、原則として以下のシンプルな計算式で表されます。

休業損害=1日当たりの基礎収入×休業日数

一見すると簡単そうに見えますが、実は「1日あたりの基礎収入をいくらとするか」そして「休業日数をどこまで認めるか」によって、最終的な金額は大きく変わります。

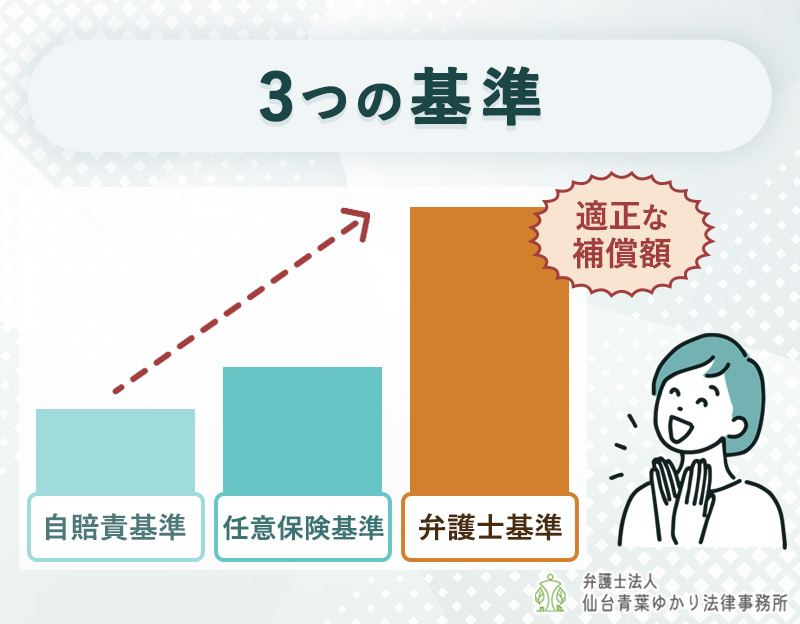

さらに、交通事故の慰謝料や休業損害などの計算には3つの算定基準が存在し、どの基準を採用するかで「1日あたりの基礎収入」の上限や計算方法が異なります。

- 自賠責基準

-

自賠責保険の損害額算定の基準

- 任意保険基準

-

各保険会社が個別に定めた支払い基準

- 弁護士(裁判)基準

-

過去の裁判例に基づく最も高額で適正な基準

1日当たりの基礎収入の求め方

自賠責基準

1日あたりの基礎収入:原則として一律6,100円

※ただし、実際にこれ以上の収入があることを給与明細などで客観的に証明できる場合は、最大 19,000円を上限として認められます。

休業損害は自賠責保険から支払われる「傷害による損害」に含まれ、上限は120万円です。怪我が少し長引いたり、平均的な収入があれば上限は驚くほど簡単に超えるので注意が必要です。

- 治療関係費

- 文書料

- 休業損害

- 慰謝料

- その他の費用

任意保険基準

任意保険会社が個別に定めているため詳細は非公開となっています。自賠責基準よりは実態に即した金額になりやすいですが、保険会社は支払いを抑えたいため、次に紹介する「弁護士基準」よりも低く見積もられることがほとんどです。

弁護士(裁判)基準

過去の裁判例をベースに、弁護士が交渉する際に用いる最も高額で適正な基準です。働き方(給与所得者、家事従事者、自営業者、会社役員、無職)によって計算方法が異なります。

| 働き方 | 計算方法 |

|---|---|

| 給与所得者 | 事故前3カ月の総収入額÷90日 事故前1年間の総収入額÷365日 |

| 家事従事者 | 賃金センサスの女性労働者の平均賃金÷365日 |

| 自営業者 | 確定申告をしている場合 (前年度の確定申告所得額+固定経費)÷365日 確定申告をしていない場合 賃金センサスの平均賃金÷365日 |

| 会社役員 | 役員報酬のうち労務提供の対価部分÷365日 |

| 無職 | 内定があったり就職の可能性が極めて高い場合 内定先または前職の総収入額や賃金センサスの平均賃金÷365日 |

賃金センサスとは、収入が不明確な方の損害を算出する際に用いられる厚生労働省の賃金構造基本統計調査のこと

休業日数の求め方

休業日数とは、単に「仕事を休んだ日数」のすべてが自動的に認められるわけではありません。原則として、「交通事故による怪我の治療や療養のために、実際に仕事を休む必要があった日数」が対象となります。

| 働き方 | 判断基準 |

|---|---|

| 給与所得者 | 勤務先が発行する「休業損害証明書」に記載された欠勤日数がベースになります。 |

| 家事従事者 | 実際に家事ができなかった日数が対象になります。入院日・通院日は休業日数として認められますが、自宅で安静にしている日は休業日と認められない可能性があります。どのような家事ができたか、できなかったかなど日々の記録を取っておくと良いでしょう。 |

| 自営業者 会社役員 | 実際に仕事ができなかった日数が対象になります。入院日・通院日は休業日数として認められます。職責の重さから軽率に仕事を休むことができず、無理をして働く方も多いですが、その場合は段階的に休業率を逓減させて認定する方式等が用いられることもあります。 |

| 無職 | 休業損害が認められる場合は実際に休業せざるを得なくなった日数が対象となります。 |

有給休暇や遅刻・早退・半休はどうなる?

「有給休暇を使ったから、給料は減っていない」と思われるかもしれませんが、有給休暇を消化して休んだ場合も休業日数に数えられます。また、通院のために遅刻・早退・半休をとった時間も、時間単位で休業日数に含まれます。

労災保険の休業補償との違いは?

業務中や通勤中に交通事故に遭った場合、加害者側に「休業損害」を請求するほかに、国の「労災保険(労働者災害補償保険)」から「休業補償給付・休業特別支給金」を受け取るという選択肢もあります。

これら2つは、どちらも「事故によるケガで仕事を休み減った収入を補う」という目的は同じですが、その仕組みや内容には以下のような決定的な違いがあります。

| 休業損害 (自動車保険) | 休業補償 (労災保険) | |

|---|---|---|

| 条件 | 事故によって減収があった人 | 業務中に事故に遭った労働者 |

| 働き方 | 給与所得者 家事従事者 自営業者 会社役員 無職(条件あり) | 給与所得者 |

| 支給額 (弁護士基準) | 減少した収入の100% (実損害額がベース) | 休業補償給付 給付基礎日額の60% ×休業日数 休業特別支給金 給付基礎日額の20% ×休業日数 |

| 過失相殺 | あり | なし |

| 支給が始まる タイミング | 仕事を休んだ初日から | 仕事を休んで4日目以降 |

| 有給休暇の扱い | 請求可能 | 支給なし |

給付基礎日額とは、労災保険から支給される休業補償などの給付額を計算する基準となる「1日あたりの平均賃金」のこと

休業損害と休業補償の二重取りはできない

同じ期間について「休業損害(100%)」と「労災の休業補償(80%)」を両方満額受け取る(計180%にする)ことは原則としてできません。 二重取りは認められないため、どちらか一方から支給を受けると、もう一方の請求時にその分が差し引かれることになります。

ただし、労災から支給される20%分の「休業特別支給金」は、社会復帰を促進するための福祉的な給付であるため、自動車保険の休業損害と重複しても控除の対象になりません。

つまり、両方の制度をうまく調整して利用することで、結果として 実質120%分(休業損害100%+労災の休業特別支給金20%)の補償を確保できるケースがあります。

まとめ

交通事故における「休業損害」は怪我で働けなくなった際に安心して治療に専念するために極めて大切な損害項目です。

会社員や主婦、自営業など、それぞれの立場に応じた適切な補償を受け取ることは、事故後の生活を守るために欠かせません。特に業務中や通勤中の事故では、労災保険の利用も選択肢に入ります。

複雑な計算や労災との調整、保険会社との交渉を個人で行うのは大きな負担です。適切な賠償金を受け取り、安心して治療に専念するためにも、少しでも不安や疑問を感じたら、仙台青葉ゆかり法律事務所へお気軽にご相談ください。