交通事故に遭い仕事を休まざるを得なくなった場合に、「仕事を休むことによって生じた減収」を休業損害として保険会社が補償してくれるということはよく知られています。

休業損害とは、傷害事故によって被害者が治療または療養のために仕事を休むことや不十分な就業を余儀なくされたことによって、症状固定時期までの間に生じた収入の減少のこと

しかし「専業主婦(主夫)などの家事従事者は、交通事故による減収がないため休業損害がもらえないのでは?」と悩まれる方も少なくありません。結論から申し上げると、専業主婦などの家事従事者であっても交通事故の休業損害を請求することができます。家事労働は収入を直接得ることがなくとも、家族の生活を支える大切な労働であり、経済的な価値があるものと認められています。

家事従事者の休業損害を、実務や書籍などでは「主婦休損」と略して呼ぶこともあります。

今回は家事従事者(専業主婦など)の休業損害がどのように計算されるのか、その考え方やよくある疑問について分かりやすく解説します。この記事では、家事従事者の休業損害について掘り下げて書いていますが、休業損害の全体像を知りたい方は以下の記事も併せてご覧ください。

家事従事者とは

他人のために家事を行う者であり、原則として自分自身のみのために家事を行う者は含まない。

家事従事者は一般的に「主婦」や「主夫」と呼ばれる家族のために無報酬で家事(炊事・洗濯・掃除・育児・介護など)を行っている人のことを指します。「お金を稼いでいないから労働ではない」と思われがちですが、もし家事従事者がいなくなって外部の家事代行サービスを頼めば、当然大きな費用が発生します。そのため、家事労働には「金銭に換算できる経済的価値がある」と法律上認められています。

専業主婦(主夫)

家事従事者という言葉から最も連想しやすいのが、専業主婦(主夫)です。家族と同居し外で仕事を一切せずに家事のみを行っているので、家事従事者と容易に認められます。

兼業主婦(主夫)

仕事をしながら同時に家事も担当しているケースです。この場合、パートなどの収入と家事労働の価値(平均賃金)を比較し、基本的にはどちらか高い方をベースに休業損害を請求することができます。

男性の収入が賃金センサスを下回る場合、兼業主夫として賃金センサス相当の休業損害を勝ち取るためには相応の立証が必要となります。女性の場合は、比較的すんなりと認められることが多いです。

今のご時世、男性も女性もともに働く社会となっていますが、裁判所の家事従事者の認定には歴然とした男女差(女性が家事労働に従事していることを前提としている)が存在します。

家事労働の価値(平均賃金)は賃金センサスという日本の賃金統計資料を用いて算定します。詳しくは「1日あたりの基礎収入の計算方法」をご覧ください。

従たる家事従事者

専業主婦や兼業主婦のように、自分が「主」となって家事を一手に引き受けているわけではないものの、家族の家事を部分的に、しかし不可欠な労働として分担している人のことを「従たる家事従事者」と呼びます。具体的には「同居する子供夫婦が共働きである祖母」などがあたります。

家事従事者の休業損害の計算方法

「休業損害の基礎知識」の記事でもご紹介した通り、休業損害は以下のシンプルな算定式で計算されます。

休業損害=1日当たりの基礎収入×休業日数

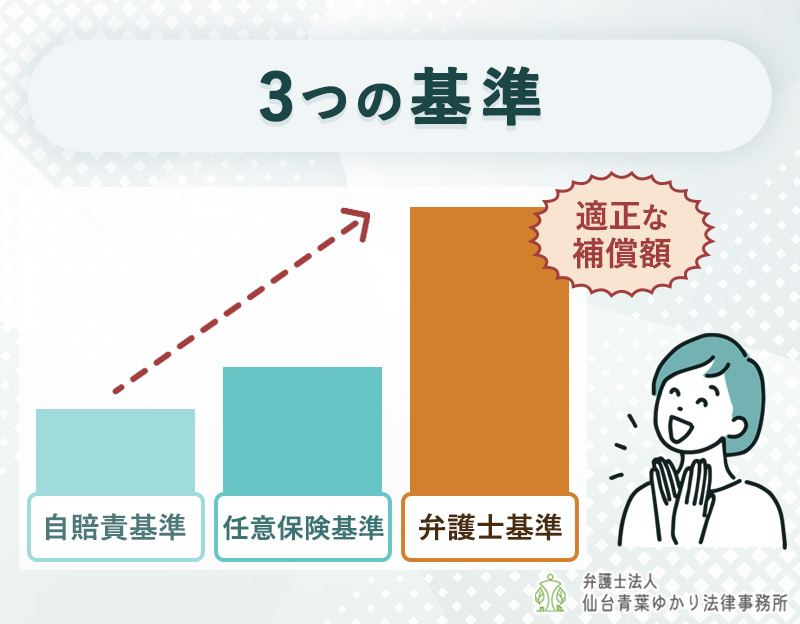

家事従事者の「1日当たりの基礎収入」の計算方法は、加害者側の自賠責保険を使うか、弁護士基準(裁判基準)で請求するかによって大きく異なります。

- 自賠責基準

-

自賠責保険の損害額算定の基準

- 任意保険基準

-

各保険会社が個別に定めた支払い基準

- 弁護士(裁判)基準

-

過去の裁判例に基づく最も高額で適正な基準

基本となる計算式は「1日あたりの基礎収入×休業日数」ですが、家事従事者の場合は、会社員や会社役員などの「他の働き方」とは1日あたりの基礎収入の決め方が大きく異なります。

ここからは、主婦(主夫)ならではの基礎収入の決まり方について、詳しく見ていきましょう。

1日あたりの基礎収入の計算方法

| 基準 | 基礎収入の目安 |

|---|---|

| 自賠責基準 | 原則 6,100円 |

| 任意保険基準 | 各保険会社により異なる |

| 弁護士基準 | 専業主婦 日額 約12,000円前後 兼業主婦 日額 約12,000円前後または実収入のいずれか高い方 |

弁護士基準では、家事労働の価値を厚生労働省が毎年発表する「賃金センサス(賃金構造基本統計調査)」の「女子全年齢平均賃金」をベースに算出します。

| 女子全年齢平均賃金 | |

|---|---|

| 2025年 | 4,370,700円 |

| 2024年 | 4,194,400円 |

| 2023年 | 3,996,500円 |

| 2022年 | 3,943,500円 |

| 2021年 | 3,859,400円 |

| 2020年 | 3,819,200円 |

2025年の4,370,700円というデータから、1日当たりの基礎収入は約11,975円となります。

休業日数の算定方法

会社員であれば会社が作成した休業損害証明書が証拠になります。しかし、家事労働には雇用主がおらずタイムカードなどの労働日数・時間を証明するようなものはありません。そのため、家事従事者の休業日数を決める際は、以下のような方法で算定します。

- 入院・通院した日数から求める

- 労働能力喪失率から求める

入院・通院した日数から求める

実際に怪我の治療のために入院した日数や、病院に通院した日数をベースに「休業日数」をカウントする方法です。主に自賠責基準の計算や、比較的軽傷で通院期間が短いケースなどでよく用いられます。

家事従事者は会社員のように「休職届」などの書類がないため、「治療のために病院へ行った日=家事に支障が出た日」とみなす、実務上とても分かりやすい考え方です。

保険会社から「通院は数時間で終わるため、丸一日休業したとは言えない」と主張され、通院日数をそのまま認めてもらえないケースがあります。また、「通院しなかった日(自宅療養日)」にどれだけ痛みが強く家事ができなくても、その日の分が計算から一切切り捨てられてしまうという問題点もあります。

労働能力喪失率から求める

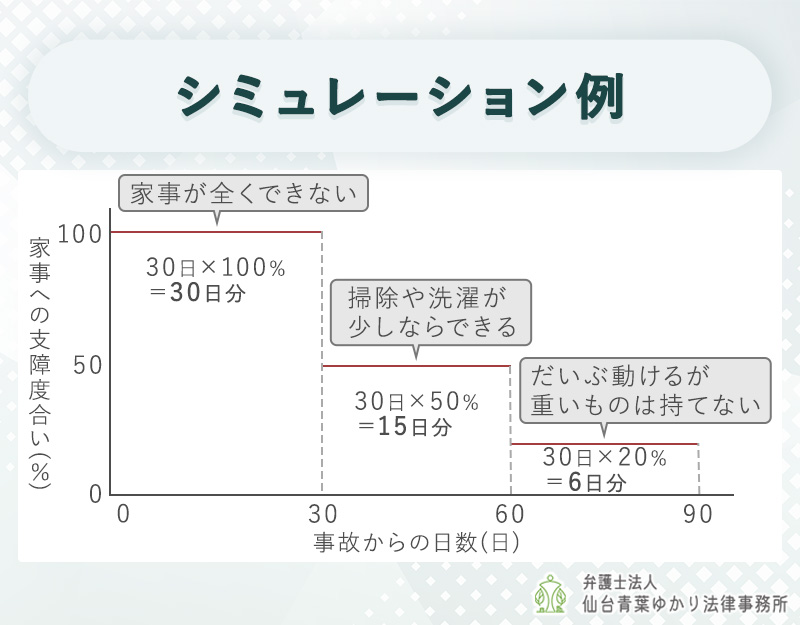

事故直後は家事が全くできなかったものの、治療が進むにつれて少しずつできる家事が増えていったと仮定し、期間ごとに「家事への支障度合い(労働能力の喪失率)」を掛け合わせて休業日数を算出する方法です。

重傷で治療期間が長期にわたる場合など、弁護士基準の交渉でよく使われます。事故から治療終了まで総通院期間が「90日間」あった場合の参考例を紹介します。

| シミュレーション例 | |

|---|---|

| 事故直後の30日間 | 家事が全くできなかった(制限100%) ⇒ 30日×100%=30日分 |

| 中期の30日間 | 掃除や洗濯が少しできるようになった(制限50%) ⇒ 30日×50%=15日分 |

| 終盤の30日間 | だいぶ動けるが重いものは持てない(制限20%) ⇒ 30日×20%=6日分 |

| 合計の休業日数 | 30日+15日+6日=51日分 |

このように、実際に通院した日数(実日数)よりも、家事に支障が出たトータルの期間と度合いをベースに柔軟に計算します。

主婦(主夫)の休業損害は弁護士へ相談しよう

家事労働は、外で収入を得ていないからといって、決して価値が低いわけではありません。家族の日常を支える立派な労働であり、交通事故によってそれが制限されたのであれば、当然に正当な補償(休業損害)を受け取る権利があります。しかし、家事従事者の休業損害は、会社員のように明確な収入減少を証明する書類が出せないためトラブルになりやすいです。

保険会社から「給与が減ったわけではないから、補償はできない」と言われてしまった場合など、交通事故の示談交渉でお困りごとがあれば、仙台青葉ゆかり法律事務所にご相談ください。当事務所は豊富な交通事故事件の経験から、ご依頼者様が適正な補償を受けることができるようにサポートいたします。