交通事故の被害に遭い、怪我の治療のために就職活動などが制限されてしまった場合「無職のままだったら、やっぱり休業損害は1円も請求できないのかな…」と不安になる方は少なくありません。

休業損害とは、傷害事故によって被害者が治療または療養のために仕事を休むことや不十分な就業を余儀なくされたことによって、症状固定時期までの間に生じた収入の減少のこと

会社員であれば「休業損害証明書」を勤務先に書いてもらうことで、比較的簡単に減収の証明ができますが、事故当時に無職で収入がなかった場合、保険会社から「失う収入がないため休業損害は支払えません」と一方的に断られてしまうケースが多々あります。

しかし、無職であっても、特定の条件を満たしていれば、休業損害を請求できる可能性があります。今回は、無職の方が交通事故に遭った際の休業損害の考え方や計算方法、認められるためのポイントについて分かりやすく解説します。この記事では、無職(求職者など)の休業損害について掘り下げて書いていますが、休業損害の全体像を知りたい方は以下の記事も併せてご覧ください。

無職でも休業損害が認められる場合

事故当時に無職であったとしても「事故に遭わなければ、近い将来に就職して収入を得ていたであろう」という客観的な見込み、いわゆる就労の蓋然性(がいぜんせい)があれば、休業損害の請求が認められる可能性があります。

蓋然性(がいぜんせい)とは、ある事柄が実際に起こる可能性や、その確からしさの度合いのこと

- 求職活動中

- 内定先がある

- 事故直後まで就業していた

- 家事従事者(専業主婦など)

家事従事者(専業主婦など)は、仕事をせずに他人のために家事を行っている者を指します。当然、無職ですがこの記事で扱う無職の者とは異なる基準で休業損害が認められます。詳しくは、以下の記事を参考にしてください。

参考:家事従事者(専業主婦など)の休業損害について

求職活動中

ハローワークに登録して仕事を探していた、あるいは実際に採用面接を受けていたという「求職活動中」の段階で事故に遭ったケースです。

単に「これから仕事を探そうと思っていた」という主観的な気持ちだけでは、保険会社に就労の蓋然性を認めてもらうのは困難です。しかし、以下のような「客観的な求職活動の実績」があれば、休業損害が認められる可能性が高くなります。

- ハローワーク等に求職登録し通っていた

- 企業の採用面接を受けていた、または申し込んでいた

- 派遣会社などに登録を済ませていた

このような客観的な求職活動の実績がある場合は、怪我の治療のために就職活動が中断され、結果として「就職開始が遅れてしまった期間」が休業損害の対象となります。

内定先がある

すでに次の就職先から内定をもらっていた、あるいは雇用契約を結んでいたケースです。

この場合は、事故に遭わなければ確実に働いて給与を得ていたといえるため、就労の蓋然性が極めて高く、最も休業損害が認められやすいパターンです。怪我のせいで○月○日から出社予定だったのに「初出勤が遅れた」「内定が取り消された」などの事情があれば、その損失分を請求できる可能性があります。

事故直前まで就業していた

「事故の数日前まで働いていた」「前職を退職した直後に事故に遭った」というケースです。

一時的に無職の状態ではあるものの、直近まで働く能力と意思があったことが明らかなため、こちらも休業損害が認められやすい傾向にあります。次の仕事への移行期間として不自然に長くなければ、前職の給与水準などを参考にしながら補償を求めていくことになります。

無職の休業損害の計算方法

「休業損害の基礎知識」の記事でもご紹介した通り、休業損害は以下のシンプルな算定式で計算されます。

休業損害=1日当たりの基礎収入×休業日数

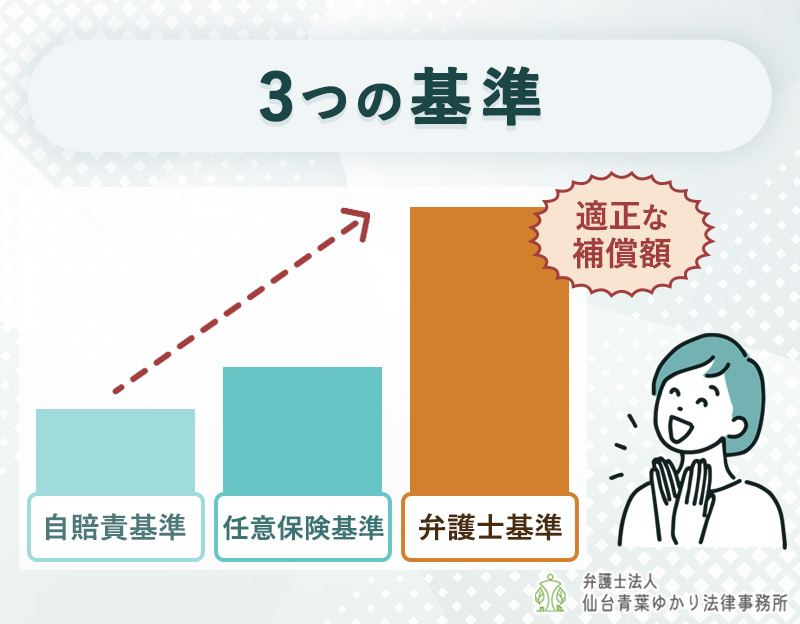

無職の「1日当たりの基礎収入」の計算方法は、加害者側の自賠責保険を使うか、弁護士基準(裁判基準)で請求するかによって大きく異なります。

- 自賠責基準

-

自賠責保険の損害額算定の基準

- 任意保険基準

-

各保険会社が個別に定めた支払い基準

- 弁護士(裁判)基準

-

過去の裁判例に基づく最も高額で適正な基準

| 自賠責基準 | 弁護士基準 | |

|---|---|---|

| 1日当たりの基礎収入 | 原則 6,100円 資料によって証明できれば 上限 19,000円 | 状況によりさまざま |

| 休業日数 | 就職活動などができなかった日数 | 就職活動などができなかった日数 |

| 特徴 | 一律で計算されるため、平均以上の収入がある人は損をする可能性が高い。 | 内定先給与や前職給与などをベースにするため、実損害をしっかりカバーできる。 |

無職の1日当たりの基礎収入

事故当時に収入がない無職の方の場合、弁護士基準において「1日当たりの基礎収入」をいくらと仮定するかは、以下の3つのパターン(算定基準)のいずれかを用いて決めるのが一般的です。

| 算定基準 | 概要 |

|---|---|

| 就職活動中 賃金センサス(平均賃金) | 明確な予定給与がない求職者の場合は、厚生労働省の統計データである「賃金センサス」の平均賃金(学歴・年齢・性別ごとの平均)を基準とします。 |

| 内定先がある 内定先の提示給与 | 内定があった場合は、その就職先で得られる予定だった初任給や予定月給をベースに日給(1日当たりの基礎収入)を割り出します。 |

| 事故直前まで就業していた 前職の給与 | 退職直後などの場合は、前職を辞める前の直近3ヶ月〜1年分の給与(源泉徴収票など)をベースに算出します。 |

無職の休業日数

無職(求職者)の方の場合、会社員のように明確なタイムカードや勤務スケジュールがないため、「何日間休んだか」の証明も難しくなります。

基本的には、「医師の診断(怪我の程度)により、客観的にみて就職活動や労働ができなかったと認められる期間」が休業日数としてカウントされます。 入院していた期間はもちろん、骨折や強い痛み、しびれなどの症状によって「採用面接に行けなかった」「ハローワークに通えなかった」という期間が対象となります。

すでに内定先がある場合は「本来であれば働き始めるはずだった入社予定日」から「実際に怪我が治って働けるようになった日」までの期間が、原則として休業日数になります。

「怪我のせいで入社を遅らせてもらった期間」や「内定が取り消されてしまい、怪我が治るまで次の職探しもできなかった期間」は、事故と因果関係のある休業期間として認められる可能性があります。

無職だからと諦めず弁護士へ相談しよう

無職(求職者など)の方の休業損害は、会社員のように「休業損害証明書」を1枚出せばすんなり支払われる、というような簡単なものではありません。保険会社は、少しでも支払いを抑えるために「事故当時は無職ですから、失った収入(実損害)はありません」と一方的に突っぱねてきたり、支払うとしても「自賠責基準の一律1日6,100円」を提示してきたりすることが多々あります。

しかし、弁護士が介入し、ハローワークの履歴、内定通知書、前職の源泉徴収票といった客観的な証拠から就労の蓋然性を立証することで、適切な「弁護士基準」での補償を勝ち取れる可能性があります。

「無職だから保険会社に相手にしてもらえない」とお悩みの方は、ぜひ一度、交通事故の解決実績が豊富な仙台青葉ゆかり法律事務所へお気軽にご相談ください。適正な補償を受けるためのサポートをさせていただきます。